- LMNP : Qu’est-ce que c’est, concrètement ? Le guide pour tout comprendre

- Pourquoi le LMNP est le secret (bien gardé) des investisseurs avisés ?

- Le statut LMNP est-il fait pour vous ? Les conditions à la loupe

- Micro-BIC ou Régime Réel : le choix crucial pour votre portefeuille

- Votre projet LMNP pas à pas : de l’idée à la première quittance

- Les points de vigilance : investir en toute connaissance de cause

- L’avenir du LMNP et les stratégies de financement pour tous

Vous rêvez d’investir dans l’immobilier sans vous noyer dans les taxes ou subir la gestion locative ? Le LMNP (Loueur en Meublé Non Professionnel) est la solution idéale : un statut fiscal qui transforme vos loyers en revenus quasi-exonérés grâce à l’amortissement du bien ou la récupération de la TVA. Découvrez comment optimiser votre patrimoine, générer des revenus passifs via la location meublée (résidences étudiantes ou senior), et sécuriser votre projet, même sans apport initial. On vous guide pour choisir entre micro-BIC et régime réel, éviter les pièges, et sélectionner un bien rentable avec une gestion déléguée pour un investissement serein et pérenne.

Parlons de votre projetLMNP : Qu’est-ce que c’est, concrètement ? Le guide pour tout comprendre

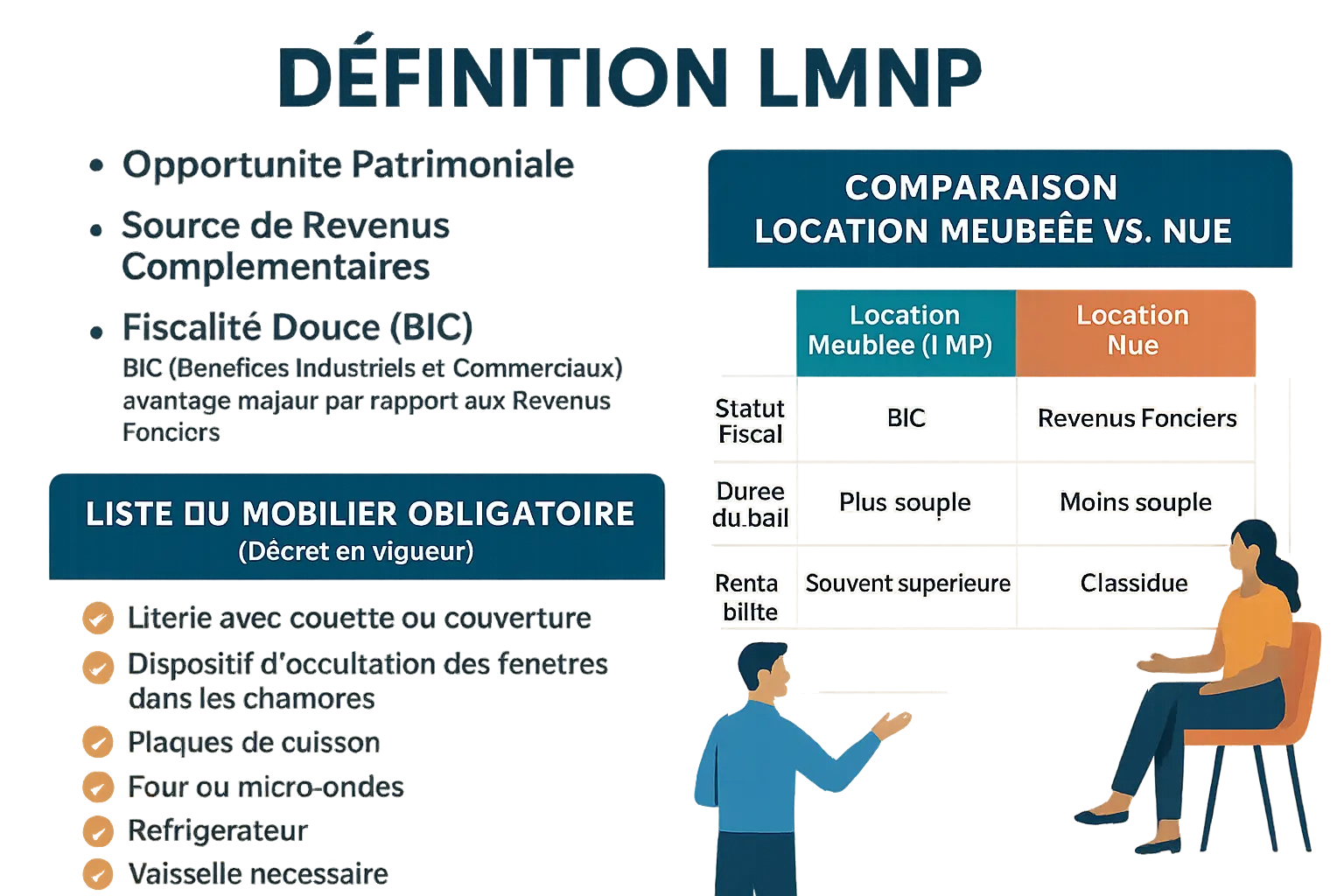

Définition : bien plus qu’un simple statut fiscal

Le statut LMNP (Loueur en Meublé Non Professionnel) permet de louer un bien meublé avec une fiscalité avantageuse. Les revenus sont classés en BIC (Bénéfices Industriels et Commerciaux), ouvrant droit à des réductions d’impôt via l’amortissement du bien et des charges déductibles.

Pour en bénéficier, vos revenus locatifs ne doivent pas dépasser 23 000 € annuels ou représenter plus de 50 % de vos revenus totaux. L’amortissement répartit le coût du bien sur 20 à 30 ans, réduisant l’imposition annuelle.

Location meublée vs. location nue : le match décisif

La location meublée permet de déduire les déficits fonciers des revenus globaux, contrairement à la location nue. Les loyers meublés sont 20 à 30 % plus élevés, selon les études de marché, grâce à la demande croissante de logements prêts à l’emploi.

Les baux meublés durent 1 an (renouvelables), contre 3 ans pour un bail nu, offrant plus de flexibilité. L’amortissement réduit aussi la base imposable sur 20 à 30 ans.

Le mobilier obligatoire : la liste pour être en règle et satisfaire vos locataires

Pour valider le statut LMNP, le logement doit respecter le décret n°2009-612 avec un mobilier minimum :

- Literie complète (matelas, couette ou couverture, oreillers)

- Dispositifs d’occultation des fenêtres (rideaux, volets) dans les chambres

- Équipements de cuisson (plaque de cuisson, four ou micro-ondes)

- Réfrigérateur avec compartiment congélation

- Vaisselle suffisante pour le nombre de personnes accueillies

- Table et sièges pour le repas

- Équipements d’entretien (aspirateur, balai, produits de nettoyage)

Un logement bien équipé attire plus vite les locataires. Sur Airbnb, les annonces de qualité louent 2 à 3 fois plus rapidement, selon une étude de 2023 de l’Observatoire de l’Hébergement Touristique. Ajoutez des équipements comme TV ou internet pour maximiser le taux d’occupation.

Pourquoi le LMNP est le secret (bien gardé) des investisseurs avisés ?

Une fiscalité optimisée : l’art de générer des revenus peu ou pas imposés

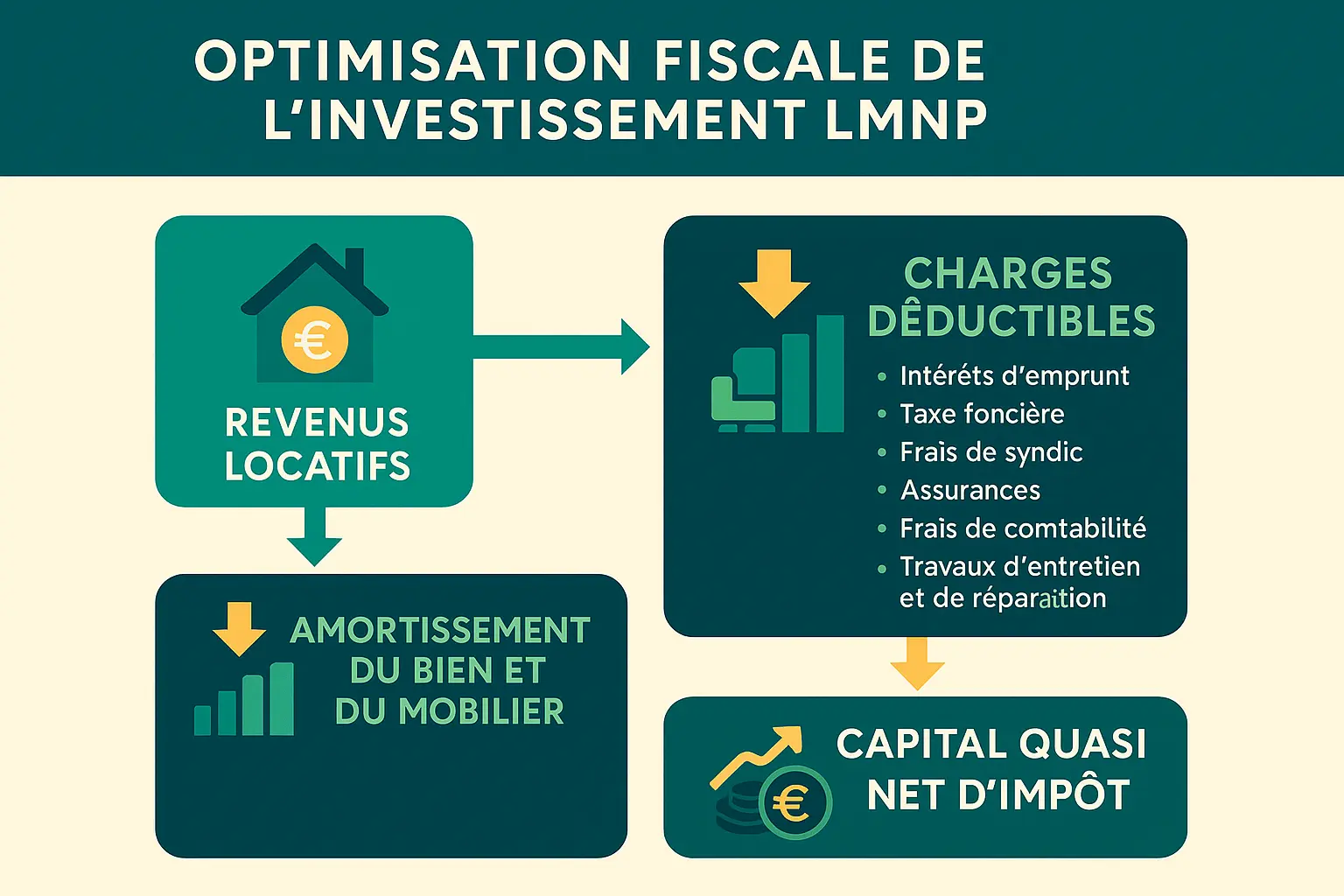

Le statut LMNP permet de transformer vos revenus locatifs en quasi-exonération fiscale grâce à l’amortissement. Imaginez déduire chaque année une partie de la valeur de votre appartement et de votre mobilier de vos loyers, comme un médecin ajuste un traitement pour maximiser l’efficacité. Sur 20 à 30 ans, cet amortissement linéaire réduit mécaniquement votre base imposable, souvent jusqu’à annuler votre impôt sur les revenus locatifs.

« Grâce à l’amortissement, l’investissement LMNP transforme vos revenus locatifs en un capital quasi net d’impôt, une performance rare dans le paysage fiscal français. »

Les charges déductibles au régime réel incluent :

- Les intérêts d’emprunt : Réduisent fortement le revenu imposable les premières années.

- La taxe foncière : S’impute directement sur vos loyers.

- Les frais de syndic : Gestion des parties communes.

- Les assurances : Multirisque et garantie loyers impayés.

- Les frais de comptabilité : Obligatoires pour le statut LMNP.

- Les travaux d’entretien : Réparations courantes (plomberie, électricité).

La récupération de la TVA : un cadeau de 20% sur votre investissement

En achetant un bien neuf dans une résidence de services (étudiante, senior, tourisme), vous récupérez 20% de TVA sous réserve de conserver le bien 20 ans. Par exemple, un bien à 120 000€ TTC coûte réellement 100 000€ HT. Cette récupération s’étend aux frais annexes (notaire, dossier), réduisant encore le coût d’entrée.

Cette opportunité, réservée aux investissements neufs, s’applique uniquement aux résidences gérées par des professionnels. Attention : vendre avant 20 ans entraîne une restitution partielle de la TVA (décote annuelle de 5%).

Une gestion déléguée : la promesse de revenus passifs et d’une tranquillité d’esprit

Dans une résidence de services, le gestionnaire gère la location, l’entretien et les relations locatives. Le bail commercial garantit les loyers, même en vacance, avec des revalorisations annuelles (2-3%) pour compenser l’inflation.

Ce modèle séduit les investisseurs en quête de simplicité. Le gestionnaire prend en charge le marketing, les états des lieux et les contentieux, éliminant les contraintes de la gestion locative classique.

Le statut LMNP est-il fait pour vous ? Les conditions à la loupe

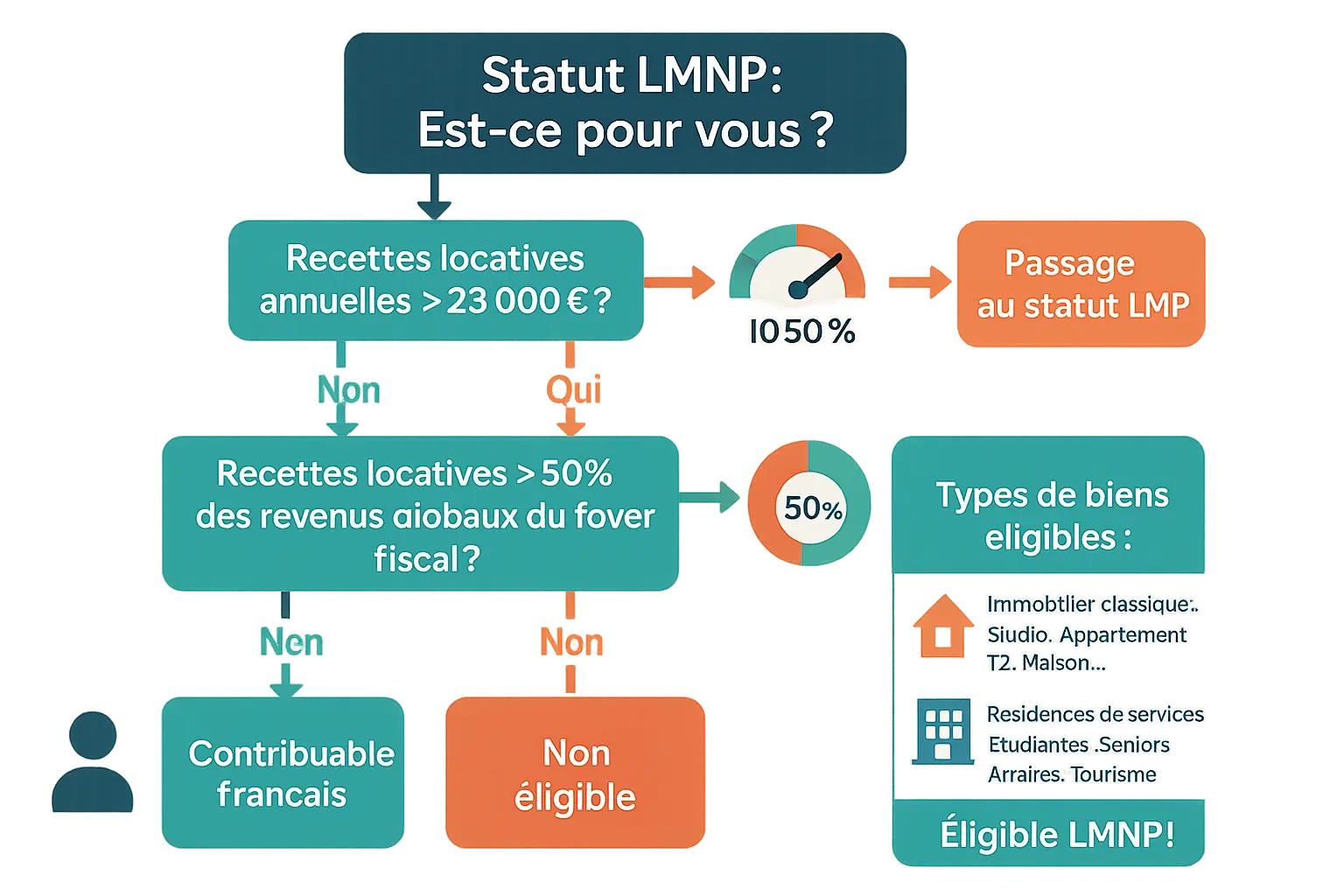

Les plafonds de revenus : la règle d’or pour rester « Non Professionnel »

Le statut LMNP impose deux seuils critiques : vos recettes locatives annuelles ne doivent pas dépasser 23 000 €, et elles ne doivent pas représenter plus de 50 % de vos revenus globaux. Si l’un de ces plafonds est franchi, vous basculez automatiquement en LMP (Loueur en Meublé Professionnel), avec des obligations fiscales renforcées.

En devenant LMP, vous perdez les déficits fonciers déductibles, mais bénéficiez du prélèvement libératoire à 22 % (contre 30 % en LMNP) sous le régime micro-BIC. Une déclaration via un extrait Kbis devient obligatoire, et vous devez appliquer des règles de comptabilité adaptées (tenue de livres, déclaration trimestrielle).

Qui peut investir en LMNP ?

Le statut LMNP est réservé aux personnes physiques résidant en France et investissant en leur nom propre. Une SARL de famille (gérée par des proches sans lien professionnel) est autorisée pour isoler les risques patrimoniaux. Elle permet de séparer les finances personnelles de l’activité locative, tout en conservant le statut de loueur non professionnel.

82 % des LMNP sont déclarés par des couples ou célibataires (source : Observatoire des investissements immobiliers). Cette accessibilité attire les primo-investisseurs cherchant à optimiser leur fiscalité tout en constituant un patrimoine locatif. En 2023, 35 % des investisseurs LMNP ont moins de 35 ans, profitant de l’effet levier pour accélérer leur projet immobilier.

Quels types de biens sont éligibles à la location meublée ?

Deux grandes catégories de biens sont concernées : les logements classiques (studios, appartements T2-T3) et les résidences de services (étudiantes, seniors, d’affaires, touristiques). Chaque marché présente des spécificités stratégiques.

Les logements classiques offrent un taux de rentabilité moyen de 5,7 % en 2024 (source : Meilleurtaux Banque), avec 85 % d’occupation annuelle. Les résidences de services garantissent 9-11 mois de loyer/an, mais leurs frais de gestion atteignent 10-15 % des revenus locatifs. Par exemple, une chambre en résidence étudiante à Lyon génère 1 100 €/mois, contre 900 € pour un studio classique, mais avec un taux d’occupation stable à 98 %.

Les résidences touristiques (type Airbnb) sont particulièrement rentables dans les zones littorales ou touristiques. À Marseille, un T2 meublé proche du Vieux-Port atteint 1 300 €/mois en moyenne, avec une occupation de 70 % en hiver et 95 % en été. Cependant, cette saisonnalité exige une gestion proactive pour maximiser les revenus.

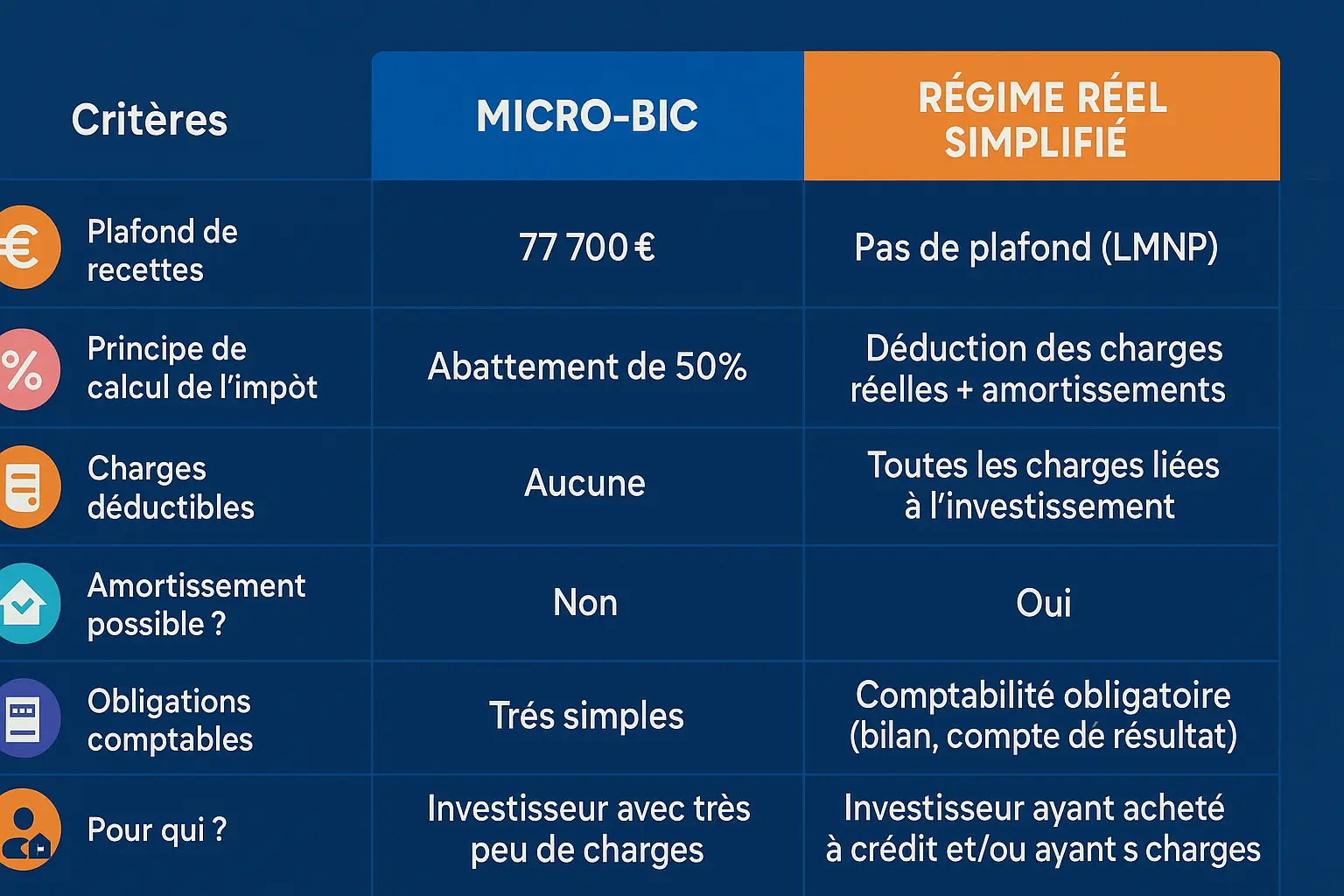

| Critères | Régime Micro-BIC | Régime Réel Simplifié |

|---|---|---|

| Plafond de recettes | 77 700€ annuels (dépassement = bascule automatique) | Pas de plafond (revenus locatifs <23 000€/an pour rester LMNP) |

| Principe de calcul | Abattement de 50% sur les loyers (ex: 20 000€ = 10 000€ imposables) | Déduction des charges réelles + amortissements (ex: 20 000€ – 12 000€ = 8 000€ imposables) |

| Charges déductibles | Aucune (intérêts d’emprunt exclus) | Toutes (emprunts, travaux, assurance, frais de gestion, réparations) |

| Amortissement | Non | Oui (bâtiment sur 50 ans, mobilier sur 10-15 ans) |

| Obligations comptables | Déclaration simplifiée (2042 C Pro) | Comptabilité complète (bilan + compte de résultat) |

| Pour qui ? | Investisseurs avec charges <50% des loyers (<15 000€/an) | Investisseurs à crédit ou charges >50% des loyers |

Micro-BIC ou Régime Réel : le choix crucial pour votre portefeuille

Le régime Micro-BIC : la simplicité avant tout

Le Micro-BIC s’adresse aux investisseurs souhaitant une gestion minimale. Avec un abattement automatique de 50% sur vos recettes locatives, ce régime est avantageux uniquement si vos charges réelles représentent moins de 50% de vos loyers.

Attention : ce seuil de 77 700€ de recettes annuelles est strict. Dépasser ce montant vous force à basculer vers le régime réel. Ce système convient particulièrement aux petits investisseurs ou ceux possédant un logement déjà amorti.

Par exemple, un investisseur percevant 12 000€ de loyers annuels avec 5 000€ de charges réelles paierait 6 000€ d’impôts en Micro-BIC contre 4 200€ en régime réel. Le choix dépend donc de votre capacité à générer des charges déductibles.

Le régime Réel Simplifié : la voie royale de l’optimisation fiscale

Le Régime Réel Simplifié offre une optimisation fiscale maximale grâce à la déduction des charges réelles et l’amortissement du bien. Même avec des frais de gestion comptable (200-500€/an), les économies fiscales sont généralement supérieures aux coûts engagés.

Vous pouvez déduire intégralement les intérêts d’emprunt, travaux, assurances et frais de gestion. L’amortissement permet de générer des déficits fiscaux artificiels : un bien de 200 000€ permet ainsi 4 000€/an de déduction sur 50 ans.

Un investisseur à crédit profitera pleinement de ce régime. Pour un emprunt de 150 000€ à 2% sur 20 ans, les intérêts annuels (environ 3 000€) deviennent déductibles dès la première année, réduisant immédiatement le revenu imposable.

Tableau comparatif : quel régime choisir selon votre profil ?

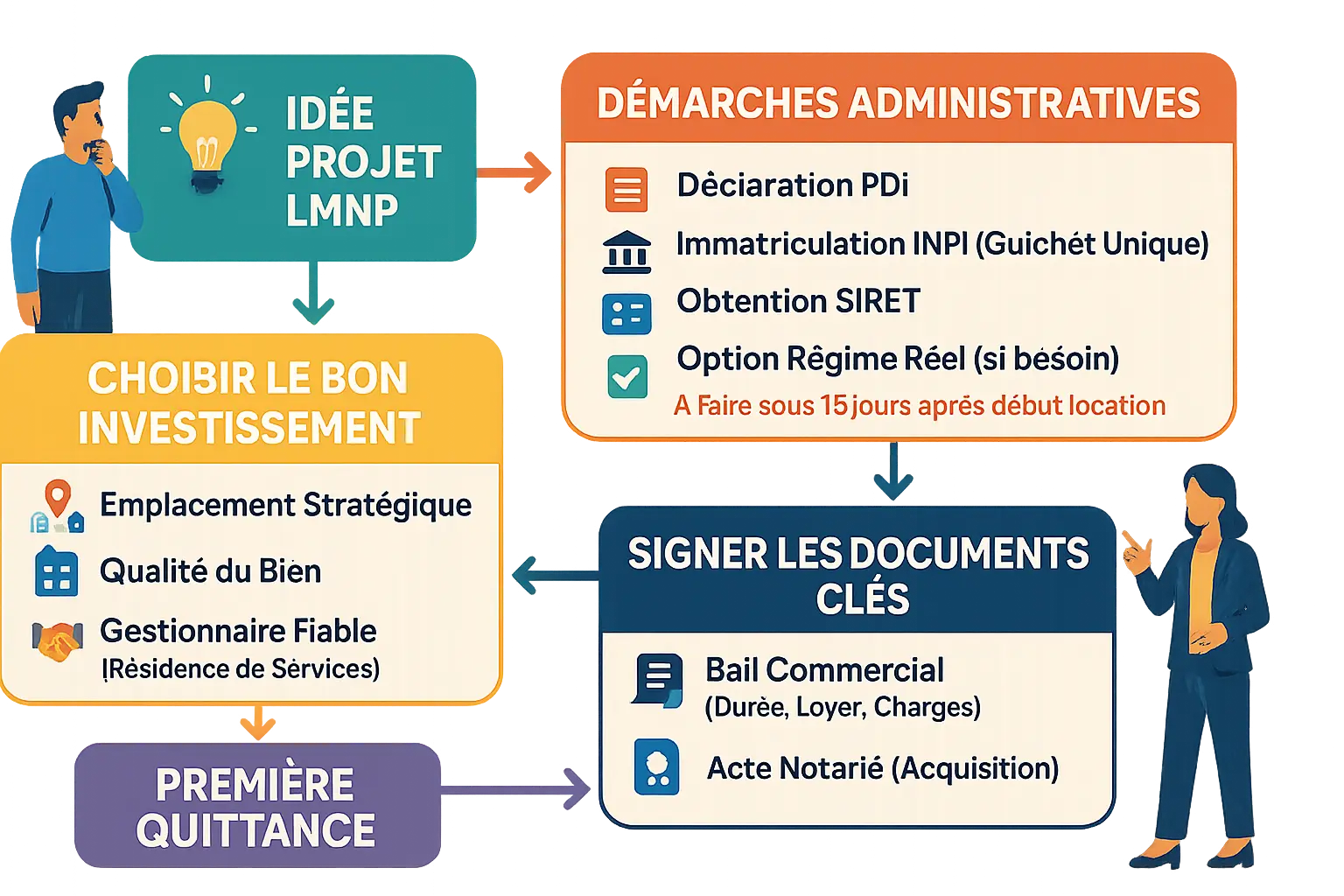

Votre projet LMNP pas à pas : de l’idée à la première quittance

Étape 1 : Les démarches administratives pour vous déclarer

Commencez par remplir le formulaire P0i pour déclarer votre activité de loueur meublé non professionnel. Cette étape officialise votre statut fiscal et ouvre droit aux avantages liés au régime LMNP, comme la déduction des charges et amortissements. Le formulaire P0i s’obtient via le site de l’INPI ou en mairie.

- Déclaration de début d’activité via le formulaire P0i

- Immatriculation auprès du Greffe du Tribunal de Commerce via le guichet unique de l’INPI

- Obtention du numéro SIRET

- Levée de l’option pour le régime réel si nécessaire

Respectez le délai de 15 jours après le début de la location pour éviter des amendes pouvant atteindre 750 €, voire une remise en cause de votre statut LMNP. L’INPI délivre le SIRET en 5 à 10 jours ouvrés, essentiel pour ouvrir un compte bancaire professionnel ou souscrire à une assurance loyer.

Étape 2 : Choisir le bon investissement, la clé de la réussite

La localisation influence 70 % des revenus locatifs. Privilégiez les zones proches des métros, universités ou centres d’affaires. À Bordeaux, un studio près de l’Université Montaigne loué 600 €/mois génère 12 % de revenus supplémentaires par rapport à un bien éloigné de 1,5 km. Un bien récent ou rénové génère 15 % de loyer supplémentaire selon une étude ADN Immo (2023), avec une durée moyenne de location 25 % plus longue.

En résidence de services, vérifiez la solidité du gestionnaire. Un investisseur a perdu 4 000 € annuels en négligeant cette vérification : son opérateur a cessé ses activités après 6 mois, laissant le bien vacant. Exigez des références clients et un chiffre d’affaires avéré pour sécuriser votre investissement. Un bon gestionnaire garantit un plancher de 5 % de loyer en cas de vacance locative.

Étape 3 : Signer les documents clés (bail commercial, acte notarié)

Le bail commercial fixe une durée minimale de 3 ans, une indexation annuelle du loyer (souvent liée à l’INSEE) et précise les responsabilités en cas de travaux. Une clause mal rédigée pourrait entraîner des frais imprévus : un investisseur a dû payer 3 500 € pour des travaux non couverts par le gestionnaire. Vérifiez que les réparations majeures (toiture, ascenseur) sont à la charge du gestionnaire.

L’acte notarié valide l’acquisition. Le notaire vérifie les servitudes et les clauses suspensives. Négociez les frais de notaire (7-8 % du prix d’achat) pour optimiser votre budget. Une acquisition en période de faible demande réduit ces frais de 1-2 points, soit 2 000 € économisés sur un bien de 200 000 €. Le notaire peut aussi conseiller sur les aides fiscales (Pinel, Censi-Bouvard).

Les points de vigilance : investir en toute connaissance de cause

La complexité administrative : l’importance d’être bien accompagné

Investir en LMNP implique un suivi comptable rigoureux sous le régime réel. Les charges déductibles et les amortissements nécessitent une gestion précise pour optimiser la fiscalité. Sans accompagnement d’un expert-comptable spécialisé, vous risquez des erreurs qui pourraient réduire vos bénéfices. Selon une étude de l’Ordre des experts-comptables, 65 % des investisseurs non accompagnés commettent des erreurs fiscales majeures dans les deux premières années.

Le rôle de l’expert-comptable est crucial : il vous guide sur les stratégies d’amortissement, les plafonds de revenus à respecter, et les optimisations via le dispositif Censi-Bouvard. Une gestion proactive permet d’éviter les erreurs coûteuses et de maximiser les avantages fiscaux.

Les risques liés au gestionnaire et au bail commercial

Dans les résidences de services, la dépendance au gestionnaire est un enjeu critique. Un bail mal négocié peut vous exposer à des charges imprévues. Par exemple, l’article 606 du Code civil stipule que le bailleur supporte les gros travaux, mais certains contrats transfèrent ces coûts au locataire. En 2023, 23 % des investisseurs ont dû supporter des frais de rénovation non prévus à cause de clauses floues.

Vérifiez systématiquement la durée du bail et les modalités de renouvellement. Un bail de 9 ans avec tacite reconduction protège contre les changements brusques. La revalorisation des loyers, souvent indexée sur l’indice ILCPI, peut varier de 1 à 3 % annuels selon les contrats, impactant votre rendement.

La revente et la fiscalité sur la plus-value : anticiper pour mieux valoriser

À la revente, la plus-value suit un régime spécifique. En LMNP, les amortissements déduits ne gonflent pas la plus-value imposable, un avantage notable. Les prélèvements sociaux (17,2 %) et l’abattement pour durée de détention réduisent la charge fiscale, exonérée après 22 ans.

Les prélèvements sociaux (17,2 %) et l’abattement pour durée de détention réduisent encore la charge fiscale. Après 22 ans de détention, la plus-value est totalement exonérée. Une gestion anticipée de la revente permet de capitaliser sur ces avantages.

L’avenir du LMNP et les stratégies de financement pour tous

Le LMNP en 2025 et au-delà : faut-il s’inquiéter pour l’avenir du statut ?

Depuis 2023, le statut de loueur en meublé non professionnel (LMNP) fait face à des interrogations sur sa pérennité. Pourtant, une analyse objective montre que sa suppression est peu probable. Selon une étude du ministère de la Transition écologique (2024), les logements meublés représentent 18% de l’offre locative en France, répondant à des besoins spécifiques comme l’accueil des étudiants ou des seniors.

Les débats autour de la loi de finances 2024 ont révélé une tendance plutôt à l’encadrement qu’à l’abandon du dispositif. Les députés ont voté des mesures visant à renforcer le suivi des loyers abusifs, mais pas à supprimer le statut. Comme le souligne la Fédération Nationale de l’Immobilier, « le LMNP reste un pilier de l’offre locative en France, sa pertinence économique et sociale le protégeant des réformes radicales. »

Malgré les débats politiques récurrents, le statut LMNP reste un pilier de l’offre locative en France, sa pertinence économique et sociale le protégeant des réformes radicales.

Les marchés locaux comme Bordeaux ou Lyon montrent une demande croissante pour des logements meublés de qualité, confirmant la nécessité du statut. Les acteurs du secteur prévoient plutôt une évolution vers des normes énergétiques plus strictes, avec des aides pour la rénovation thermique des biens LMNP.

Comment financer son investissement LMNP, même sans apport ?

Investir en LMNP sans apport reste possible, mais nécessite une approche stratégique. En 2024, seuls 12% des dossiers LMNP sont acceptés sans apport personnel, contre 23% en 2020. Cette évolution s’explique par la prudence accrue des banques face aux taux d’intérêt.

Pour maximiser ses chances, il faut démontrer la rentabilité du projet. Les résidences de services (étudiantes, senioriales) offrent un avantage: 83% des établissements garantissent un taux d’occupation minimum de 70%, rassurant les banques sur la stabilité des revenus locatifs.

Les intérêts d’emprunt déductibles constituent un levier puissant. Exemple concret: un investissement de 200 000€ avec un emprunt à 4% permet d’économiser 3 200€/an en impôts grâce à cette déduction. Cette mécanique fiscale compense largement le coût du crédit.

Les investisseurs malins optent pour le montage en déficit foncier, associant plusieurs biens pour amplifier les réductions d’impôt. Selon les chiffres de l’UFC-Que Choisir, ce dispositif permet d’économiser jusqu’à 10 700€ par an pour un couple imposé à 45%.

Enfin, n’hésitez pas à structurer son prêt immobilier en intégrant des clauses de flexibilité (remboursement anticipé sans pénalité, différé d’amortissement). Ces éléments clés peuvent faire la différence entre un dossier accepté et un dossier refusé.

Le statut LMNP est un outil puissant pour optimiser la fiscalité et générer des revenus complémentaires. En choisissant le régime adapté (Micro-BIC ou Réel), l’investisseur allie sérénité et rentabilité avec une structure encadrée. Malgré les évolutions législatives, sa pertinence économique en fait une solution durable, en s’entourant des bons experts pour un projet équilibré.